In der Praxis

Investitionsrechnung in der Arztpraxis

Autor:

Professor Dr. Erik Rederer

Studienfachberater Betriebswirtschaft

Leitung Kompetenzzentrum Finance, Accounting, Controlling, Taxation

Mitglied im Institut für Vernetzte Gesundheit

In Kooperation mit der Hochschule Neu-Ulm

Lesedauer: 5 min

Investitionsrechenverfahren

Investitionsrechenverfahren stellen eine systematische Vorgehensweise zur wirtschaftlichen Beurteilung von Vorhaben dar. In der Betriebswirtschaftslehre unterscheidet man oftmals zwischen zwei großen „Familien“ von Investitionsrechenverfahren: Den statischen und den dynamischen Verfahren. Die Unterschiede werden nun zunächst theoretisch erläutert und anschließend anhand eines stark vereinfachten Beispiels veranschaulicht.

Theoretische Erläuterung: Statische und dynamische Verfahren

Investitionsprojekte zeichnen sich typischerweise durch eine relativ lange Laufzeit aus. Zum Zeitpunkt der Entscheidung („Zeitpunkt 0“) versucht man anhand von plausiblen Schätzungen die künftigen positiven und negativen Effekte der Investition zu schätzen.

Bei den statischen Investitionsrechenverfahren konzentriert man sich bei der Ergebnisbeurteilung auf ein durchschnittliches Jahr der gesamten Projektlaufzeit, während man bei der klassischen dynamischen Investitionsrechnung jedes einzelne Jahr der Investitionslaufzeit individuell betrachtet.1

Bei der statischen Investitionsrechnung werden (auch) sogenannte kalkulatorische Kosten mit in die Rechnung aufgenommen. Unter kalkulatorischen Kosten versteht man in der Betriebswirtschaftslehre Positionen, für die es in der Realität insofern keine Entsprechung gibt, als dass sie keine tatsächliche Zahlung auslösen. Ein Beispiel: In der statischen Investitionsrechnung berücksichtigt man – unter anderem – Abschreibungen. Bei den Abschreibungen ist es so, dass sie dazu dienen, die ursprüngliche Investitionssumme gleichmäßig auf die Laufzeit zu verteilen, damit der Erfolg eines (durchschnittlichen; s.o.) Jahres beurteilt werden kann. Tatsächlich müssen die Abschreibungen aber an niemanden gezahlt werden, es handelt sich um eine rein rechnerische („kalkulatorische“) Größe. Ähnlich verhält es sich mit der erwarteten Rendite einer Investition.

Finanzierung von Investitionen in der Arztpraxis

In der Realität sind grundsätzlich drei Situationen vorstellbar:

- Eine Investition wird rein über Eigenkapital finanziert

- Eine Investition wird rein über Fremdkapital finanziert

- Eine Investition wird über Eigen- und Fremdkapital finanziert

Im Fall 1 werden in dem Sinne keine Zahlungsströme ausgelöst, als dass an niemanden (z. B. eine Bank) Zinsen bezahlt werden müssen. Gleichwohl wird ein unternehmerisch denkender Praxisinhaber aber natürlich eine Rendite auf das eingebrachte Eigenkapital erwarten und diese „erwartete Verzinsung“ stellt betriebswirtschaftlich eine Kostenposition dar, der aber keine Auszahlung gegenübersteht.

Im Fall 2 müssen Zinsen an den Kreditgeber bezahlt werden, so dass hier der Kostenposition „Zinsen“ gleichzeitig auch eine echte Auszahlung gegenübersteht.

Im Fall 3 gibt es die „erwartete Rendite“ des Eigenkapitalgebers einerseits und die an die Bank zu zahlenden Fremdkapitalzinsen andererseits. Insofern könnte man hier von einer Art Mischposition sprechen, bei der die kalkulatorischen Zinsen zum Teil aus erwarteten Zinsen auf das eingesetzte Eigenkapital bestehen (denen keine tatsächliche Auszahlung gegenübersteht) und andererseits aus Fremdkapitalzinsen, die tatsächlich bezahlt werden müssen.

Praktisches Beispiel: Anschaffung Röntgengerät

Es folgt nun ein Beispiel, welches zunächst mit einem statischen Investitionsrechenverfahren und anschließend mit der dynamischen Investitionsrechnung berechnet wird. Angenommen ein niedergelassener Radiologe erwöge die Anschaffung eines neuen digitalen Röntgengerätes mit den folgenden Daten:

- Anschaffungskosten inkl. Einbau: 100.000 EUR

- Erwartete jährliche Wartungs- und Betriebsaufwendungen: siehe Tabelle 1

- Erwartete jährliche Erträge aus Arzthonoraren: siehe Tabelle 1

- Erwartete Mindestrendite des Praxisinhabers: 10 %

- Das Röntgengerät wird rein mit Eigenkapital finanziert

- Erwartete Nutzungsdauer des Röntgengerätes: 8 Jahre

- Restwert der Investition nach 8 Jahren: 0 EUR

Tabelle 1: Daten Anschaffung Röntgengerät

Statische Investitionsrechnung

Die statischen Investitionsrechenverfahren werden oft in mehrere Unterverfahren aufgeteilt, von welchen hier die sogenannte Gewinnvergleichsrechnung herausgegriffen werden soll. Es werden nun zunächst die durchschnittlichen jährlichen Erträge ermittelt und anschließend die durchschnittlichen jährlichen Aufwendungen. An dieser Stelle kann man gut erkennen, dass bei den statischen Investitionsrechenverfahren oft ein typisches „durchschnittliches Jahr“ anstatt ein konkretes Einzeljahr betrachtet wird. Nun werden noch die Abschreibungen in Abzug gebracht (100.000 EUR geteilt durch 8 Nutzungsjahre) und die Kapitalkosten ermittelt. Bei den Kapitalkosten rechnet man oft so, dass zunächst das durchschnittlich gebundene Kapital ermittelt wird. Am Anfang der Laufzeit ist am meisten Kapital gebunden, während der Laufzeit baut es sich allerdings durch die Abschreibungen ab. Um den Durchschnitt zu erhalten, nimmt man somit den Anfangswert (100.000 EUR), addiert den Restwert (hier annahmegemäß: 0 EUR) und teilt die Summe durch 2. Somit sind in einem durchschnittlichen Jahr (am Anfang der Laufzeit ist es mehr, gegen Ende weniger) 50.000 EUR durch die Investition gebunden. Multipliziert man nun das durchschnittlich gebundene Kapital mit der erwarteten Rendite (10 %), dann betragen die Kapitalkosten pro Jahr durchschnittlich 5.000 EUR.

Tabelle 2: Praktisches Beispiel zur statischen Investitionsrechnung

Aussage: Das Ergebnis der Gewinnvergleichsrechnung beträgt in diesem stark vereinfachten Beispiel 13.875 EUR und ist somit positiv. Die durchschnittlichen Erträge übersteigen somit die Summe aus den durchschnittlichen Aufwendungen und den kalkulatorischen Positionen (Abschreibungen und Kapitalkosten) und es scheint sich um eine betriebswirtschaftlich sinnvolle Investition zu handeln.

Dynamische Investitionsrechnung

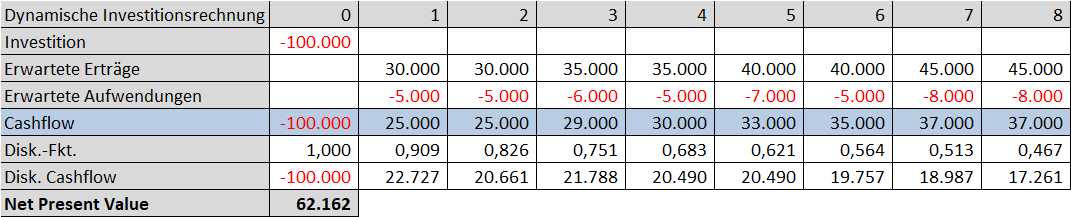

Nun wird dasselbe Beispiel mit Hilfe der dynamischen Investitionsrechnung beurteilt. Auch hier gibt es mehrere Einzelverfahren, von welchen der bekannteste Vertreter, die Net Present Value bzw. NPV-Methode herausgegriffen werden soll (deutscher Begriff: Kapitalbarwertmethode). Im Unterschied zur statischen Investitionsrechnung wird hier kein Durchschnittsjahr betrachtet, sondern jedes Jahr wird einzeln mit den ihm eigenen Annahmen berücksichtigt. Wie man in der Tabelle sieht, sind die Erträge und Aufwendungen nicht konstant, sondern beide nehmen im Projektverlauf zu. Es werden außerdem keine Abschreibungen berücksichtigt, da bei der dynamischen Investitionsrechnung nur echte Zahlungsströme eine Rolle spielen. Statt die Investitionssumme über mehrere Jahre zu verteilen, wird deshalb ausschließlich die tatsächlich zu bezahlende Investitionssumme zu Beginn (Zahlungs- bzw. Fälligkeitszeitpunkt) berücksichtigt (100.000 EUR im Zeitpunkt 0). Wenn man in den Folgejahren die zahlungswirksamen Erträge und Aufwendungen miteinander verrechnet, dann erhält man den Cashflow (Gesamtzahlungsstrom) für die Jahre 0 bis 8.

Um das Ergebnis (den Net Present Value; NPV) zu bestimmen, dürfen die einzelnen Cashflows keinesfalls einfach aufaddiert werden, da beim NPV der sogenannte „Zeitwert des Geldes“ eine Rolle spielt. Damit meint man, dass eine Zahlung aus heutiger Sicht (Present Value) umso weniger Wert ist, je weiter sie in der Zukunft liegt. Die Umrechnung der künftigen Zahlungsströme in ihr heutiges Wertäquivalent erfolgt durch eine Diskontierung. Dabei handelt es sich – vereinfacht gesagt – um die Umkehrung der Zinseszinsrechnung. In der Zeile „Disk.-Fkt.“ der nachstehenden Tabelle werden die Diskontierungsfaktoren mit Hilfe der Formel 1 / (1 + k)t bestimmt, wobei k der erwarteten Rendite (10 %) und t dem Index des jeweiligen Jahres (0 bis 8) entspricht. Ein Diskontierungsfaktor von 0,467 (Jahr 8) sagt aus, dass ein in sein heutiges Wertäquivalent umgerechneter künftiger Zahlungsstrom nur noch 46,7 % seines Ursprungswertes hat: Wenn die erwartete Rendite 10 % beträgt, dann sind 37.000 EUR, welche man in 8 Jahren erhält, aus heutiger Sicht nur 17.261 EUR wert. Umgekehrt kann man sagen, wenn man heute 17.261 EUR für 8 Jahre zu 10 % anlegte, dann erhielte man nach 8 Jahren einen Geldbetrag in Höhe von 37.000 EUR. Bildlich gesprochen bedeutet Diskontierung, dass man aus dem Cashflow (Jahre 0 bis 8) eine Verzinsung von 10 % herauszieht und schaut was übrigbleibt.

Tabelle 3: Praktisches Beispiel zur dynamischen Investitionsrechnung

Aussage: Der Net Present Value ist mit 62.162 EUR positiv und sagt aus, dass der Kauf des digitalen Röntgengerätes einer alternativen Anlage der Investitionssumme (100.000 EUR) zu 10 % aus wirtschaftlicher Sicht überlegen ist.

Fazit:

Eine sorgfältige Investitionsrechnung ist keine Garantie für eine gute Entscheidung, verbessert aber die Trefferwahrscheinlichkeit. Selbst wenn jemand eine rechnerisch einwandfreie und betriebswirtschaftlich plausible Investitionsrechnung zur Grundlage seiner Entscheidung macht, kann es sein, dass sich die Investition im Nachhinein als verlustbringend herausstellt. Umgekehrt kann sich eine spontane Bauchentscheidung ohne jede rechnerische Grundlage als großer Wurf erweisen. Dies liegt einerseits daran, dass die Annahmen eventuell zu optimistisch waren oder, dass die Annahmen zum Zeitpunkt der Entscheidung zwar plausibel und realistisch waren, dass sich aber völlig unerwartete Entwicklungen eingestellt haben (z. B. Praxisinhaber wird krank und kann nicht mehr arbeiten).

Beitragsserie

In unserer Serie beleuchten Experten der Hochschule Neu-Ulm verschiedene praxisrelevante Themen für Sie.

Beitrag verpasst? Lesen Sie hier mehr zum Thema

Quellen:

1 Es gibt Spielarten der dynamischen Investitionsrechnung, bei welchen dies anders ist.

2 Technisch „kalkulatorische Zinsen“ genannt

3 In diesem stark vereinfachten Beispiel werden viele Variablen ausgelassen (z.B. steuerliche Aspekte; weitere relevante Positionen), welche in der Praxis bedeutsam sind. Es dient somit ausschließlich illustrativen Zwecken. Für reale Zwecke ist eine ausführliche und detaillierte Investitionsrechnung sowie eine Berücksichtigung aller Variablen/Einflussgrößen unerlässlich.

4 Hier sollen sämtliche Kostenpositionen enthalten sein: z.B. Personalkosten, Strom, Wartung, Verbrauchsmaterialien usw. Es wird außerdem angenommen, dass alle Positionen – mit Ausnahme der Abschreibungen und der kalkulatorischen Zinsen – zahlungswirksam sind. Das müsste beispielsweise bei den Erträgen nicht zwingend so sein, da oft Zahlungsziele existieren, d.h. es fand zwar ein Umsatz statt, man hat allerdings das Geld (die „Einzahlung“) noch nicht erhalten.

5 Oft werden die statischen Verfahren unterteilt in (keine abschließende Liste): Kostenvergleichsrechnung, Gewinnvergleichsrechnung, Amortisationsrechnung, Rentabilitätsrechnung (vgl. hierzu beispielsweise Olfert (2019)

6 Wichtige Vertreter der dynamischen Investitionsrechnung sind beispielsweise neben dem Net Present Value (NPV) die internal Rate of Return (IRR), die Annuitätenmethode und die dynamische Payback-Rechnung. Vgl. hierzu beispielsweise Olfert (2019)

Literatur:

Olfert, K. (2019): Investition, 14. Auflage, Kiehl-Verlag